来源:数据宝 | 2026年06月12日 07:56

作为光芯片关键材料,磷化铟成为市场焦点。

6月11日,宿迁联盛(603065)再度一字板,连收3个涨停板,从6月3日开始统计,区间累计涨幅超66%。

6月8日晚间,宿迁联盛公告,公司拟与多名投资者共同出资1000万元设立合资公司(宿迁联盛出资占比70%),从事磷化铟衬底的研发和生产销售。

中铝系进军磷化铟赛道

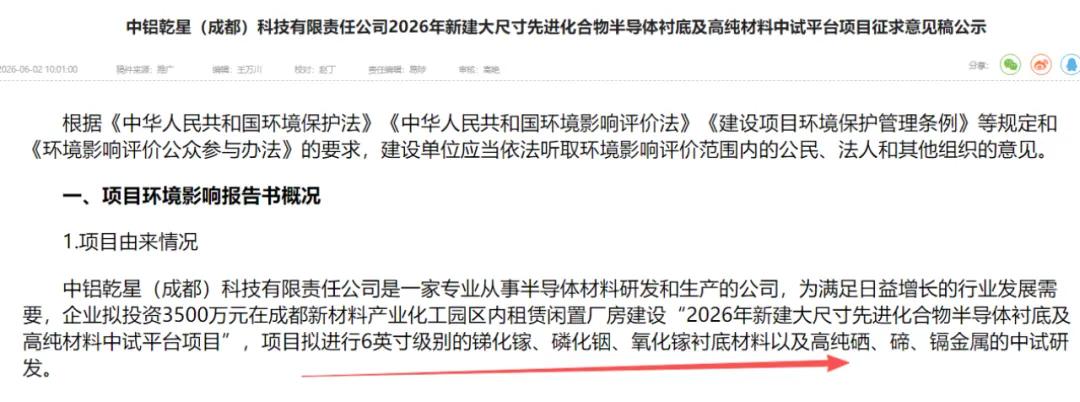

不仅仅是宿迁联盛,由中铝集团旗下多家A股公司合资设立的企业,近日也披露将进入磷化铟衬底赛道。中铝乾星(成都)科技有限责任公司2026年新建大尺寸先进化合物半导体衬底及高纯材料中试平台项目环境影响评价征求意见稿正式公示。

公示文件显示,项目选址位于成都彭州市,总投资3500万元,项目核心研发内容为6英寸级别锑化镓、磷化铟、氧化镓衬底材料,以及高纯硒、碲、镉金属材料的中试研发。项目计划于2026年12月建成并投入运行。

资料显示,中铝乾星背靠央企中铝集团,由中铝集团、中国铝业、云南铜业、驰宏锌锗及中铝资本5家公司共同出资于2025年成立,注册资本15亿元。其中中铝集团持股25%,中国铝业、云南铜业、驰宏锌锗分别持股20%,中铝资本持股15%。

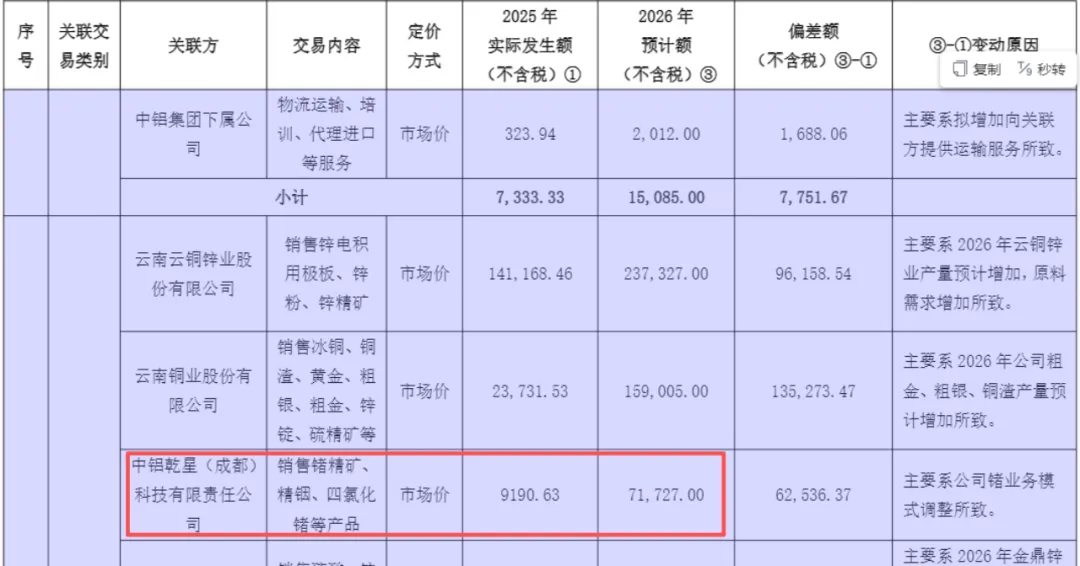

值得注意的是,驰宏锌锗发布的2025年股东会议资料显示,驰宏锌锗2025年向中铝乾星销售锗精矿、精铟、四氯化锗等产品金额为9190.63万元,预计2026年销售金额为7.17亿元,销售额将扩大近7倍。

光互联卡脖子材料

磷化铟光电性能优异,是光模块核心基础材料。光模块从800G向1.6T甚至3.2T演进,推动磷化铟衬底持续改进。单颗800G光模块需要配备4~8颗磷化铟激光器芯片,而1.6T光模块对磷化铟衬底的需求又是800G的2.7~3倍。

AI数据中心的大规模建设极大拉动磷化铟的需求,但磷化铟衬底生产需在高温高压下进行极端的环境控制,叠加设备交付慢、良率爬坡难及长达两年的客户认证期,使磷化铟衬底短缺在短期内难以缓解。Yole预测,2026年全球磷化铟衬底需求飙升至260万至300万片,有效产能仅提升至75万片左右,缺口仍在70%以上。

目前,国内实现磷化铟衬底量产的主要有云南锗业、广东先导科技、珠海鼎泰芯源等少数企业。其中云南锗业已实现4英寸磷化铟衬底稳定出货、6英寸产品持续研发迭代,公司于今年4月开始实施扩产,计划建设期18个月,在现有产能基础上扩建一条年产30万片磷化铟产线。

概念股大幅上涨

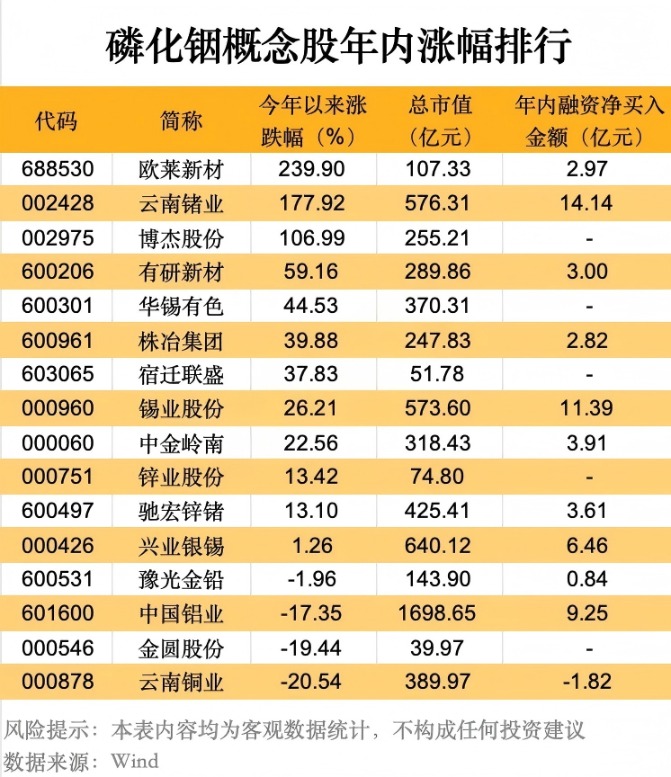

A股中,磷化铟相关概念股主要有上游铟原料、参股磷化铟相关企业的公司,相关概念股有近20只。

作为光模块核心材料,受磷化铟供应短缺影响,相关概念股年内涨幅惊人。其中,欧莱新材、云南锗业、博杰股份年内股价翻番。龙头云南锗业年内股价上涨近180%,相比2024年的低点,累计涨幅更是超10倍。

欧莱新材年内大涨近240%,公司此前在投资者互动平台表示,全资子公司欧莱铟专注于稀散金属的研发、生产及销售,已启动高纯铟和磷化铟半导体材料制备工艺研究的在研项目立项。

博杰股份年内股价上涨近107%,公司参股珠海鼎泰芯源,目前鼎泰芯源正积极扩产中,致力于打破相关技术海外垄断局面。

从资金面来看,截至6月10日,云南锗业、锡业股份年内获融资净买入均超10亿元,分别为14.14亿元、11.39亿元。

(文章来源:数据宝)